Your new post is loading...

Your new post is loading...

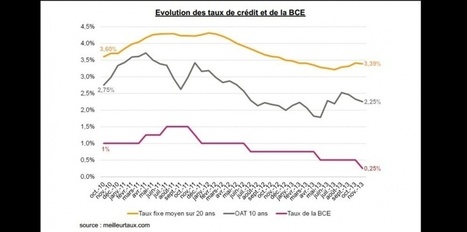

Avec leur lente mais constante baisse, les taux de crédit immobilier se rapprochent de leurs plus bas de fin 2016. Pour les meilleurs profils, c’est déjà fait. De qui s’agit-il? De primo-accédants de moins de 35 ans avec des hauts niveaux de revenus - supérieurs à 6000 euros par mois à deux - faisant l’acquisition d’une résidence principale. Ce profil a permis à trois couples habitant Château-Gontier (Mayenne), Bordeaux et Nantes d’obtenir des taux respectifs de 0,8%, 0,9% et 1,09% sur 20 ans (hors assurance), selon les taux relevés par le courtier Vousfinancer.

Des chiffres bien inférieurs au taux moyen accordé par les banques, qui avoisine les 1,5%. «Les banques sont à la recherche de jeunes emprunteurs avec des revenus croissants car capter ce type de profils leur permet à la fois de rajeunir leur clientèle et rentabiliser les crédits qu’elles accordent à des taux très bas», explique Sandrine Allonier, de Vousfinancer. La grande majorité des meilleurs profils justifie de revenus mensuels très élevés, comme vous pouvez le constater dans le tableau ci-dessous.

Lire la suite...

Via Julien Arthapignet (AdN Family)