Your new post is loading...

Your new post is loading...

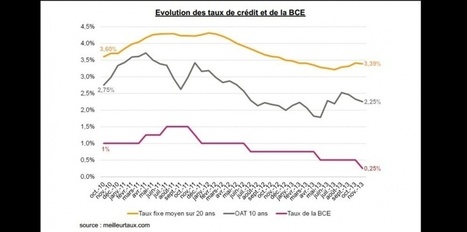

Les prêts immobiliers n'ont jamais été aussi bas. Et les banques n'ont jamais accordé de prêts sur des durées aussi longues.

On voit aujourd'hui des prêts sur 35 ans. C'est rare, mais ça existe. Par contre, le crédit immobilier sur 25 ans lui, est presque devenu la norme.

Selon les données de la Banque de France environ 4 prêts sur 10 ont une durée comprise entre 25 et 30 ans, alors que la norme était de 15 ou 20 ans en 2010.

Quels avantages à allonger un emprunt?

Cela permet d'emprunter plus. Par exemple, un jeune couple qui gagne 3.000 euros à deux et qui ne veut pas rembourser plus de 1.000 euros par mois, pourra emprunter 30.000 euros de plus sur 25 ans au lieu de 20.

Evidemment, ça coûtera plus cher en intérêt et en assurances, 30.000 euros de plus environ mais ça permet de garder des mensualités raisonnables. Par contre, sur 30 ans là, ça n'est plus du tout intéressant à cause du taux de crédit bien plus élevé: 41.000 euros de surcoût pour 20.000 euros. Dans tous les cas, l'allongement du crédit immobilier est surtout favorable à la banque.

Quels risques à emprunter sur 25 ans?

Et ce, même si la plupart des ménages qui empruntent sur 25 ans sont tout simplement contraints de le faire pour avoir les moyens de financer leur projet. Les prix de l'immobilier étant très élevés, ça leur permet de ne pas "trop" se serrer la ceinture.

Via Julien Arthapignet (AdN Family)