Your new post is loading...

Your new post is loading...

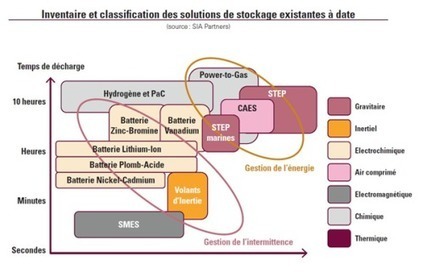

En France, l’essor des énergies intermittentes a débuté à partir de 2006 pour l’éolien et 2010 pour le photovoltaïque. Malgré un fort développement initial, notre pays reste moins développé que ses voisins allemands ou danois en termes de puissance installée.

Les bénéfices du stockage seront amenés à se déployer sur toute la chaîne de valeur électrique. Les modifications nécessaires du cadre réglementaire ne se feront pas sans une volonté politique forte, puisque les investissements en stockage restent conséquents en comparaison de ceux des moyens conventionnels de gestion de la pointe. Ainsi, pour permettre l’émergence de cette filière d’excellence du secteur électrique, les obligations d’achat doivent être révisées afin d’aménager une place pour le développement du stockage sans pénaliser la filière production. Une analyse fine des conditions d’accès pourrait permettre l’élaboration d’une tarification mieux adaptée. Le contexte de régulation européen, qui multiplie les acteurs au sein du système énergétique, complexifie voire limite le potentiel du stockage. Actuellement, il n’existe pas à l’échelle européenne de cadre régulateur clair et harmonisé pour le développement du stockage à grande échelle.